Wróciłem dziś z oddziału japońskiego koncernu automotive i z miejsca nalałem sobie wielki kielich dojrzałego, pełnego antyoksydantów merlota. Tej ostatniej, sześcioosobowej grupce menedżerów, podczas ostatniego dnia warsztatów nieźle dopiekłem, a w zamian za to oni odwdzięczyli się zestawem intrygujących wniosków, które obracałem w głowie przez całą powrotną drogę z pracy.

Jeszcze na stojąco upiłem duży, orzeźwiający łyk i rozejrzałem się za torbą, którą w pośpiechu odstawiłem gdzieś na podłodze. Podniosłem ją i usiadłem po turecku na szerokiej kanapie, wyjąłem laptopa i położyłem na kolanach. Jedną ręką trzymałem kieliszek, drugą otworzyłem ekran, wpisałem hasło logowania i mój zawsze gotowy do pracy Macbook natychmiast ożył.

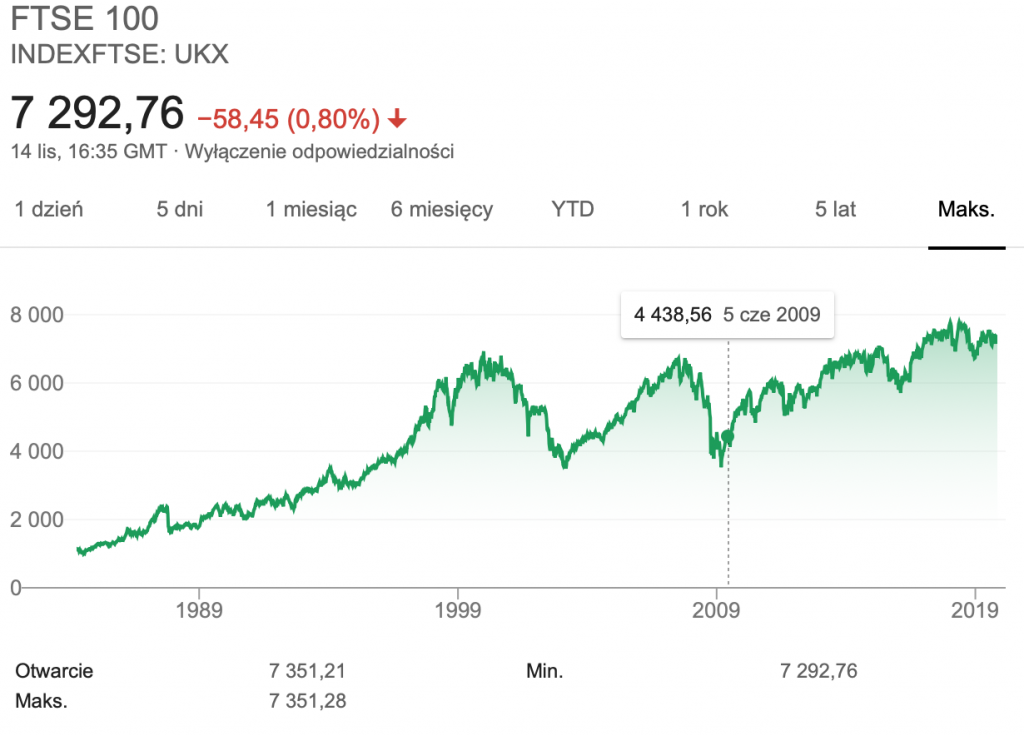

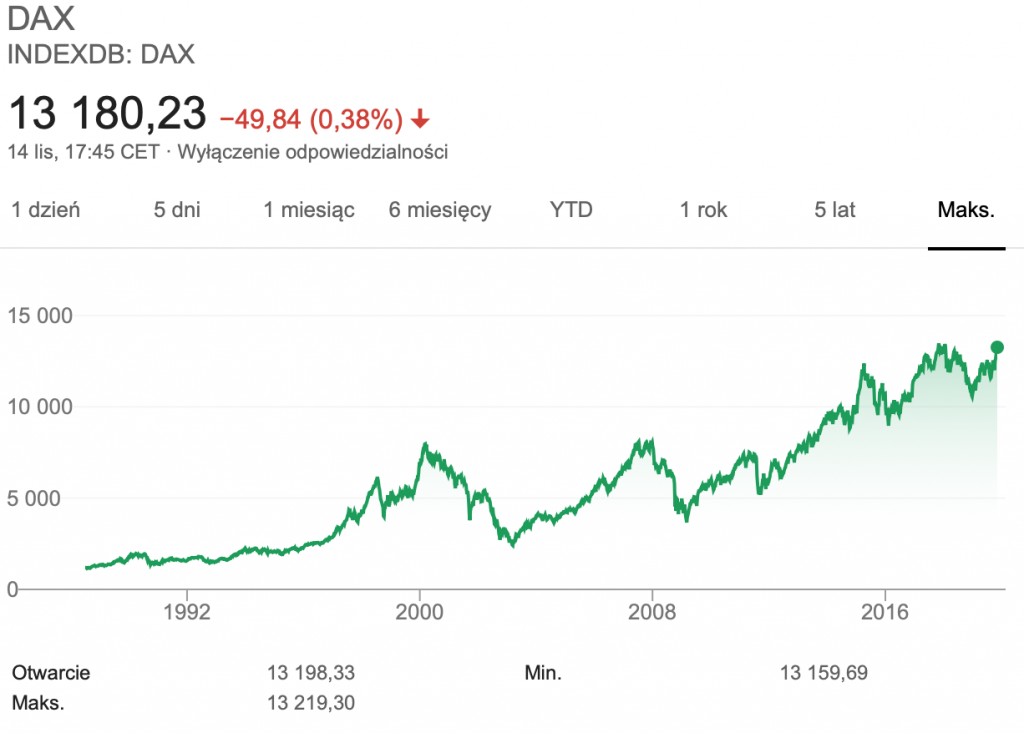

Na początek, postanowiłem ocenić stan giełd, w których odbijała się dzisiejsza kondycja światowej gospodarki. Kliknąłem kursorem w ikonę przeglądarki Safari i kiedy program otworzył się, po kolei zacząłem wpisywać do wyszukiwarki Google nazwy największych indeksów: FTSE, DAX, NIKKEI, Dow Jones i Nasdaq.

Trzecia fala

Na ekranie pojawiały się wykresy i wartości bieżących notowań indeksów, poziomy na zamknięciach i średnie kursy na otwarciach. W największym, dziennym przybliżeniu wszystkie indeksy wyglądały na rozchwiane niczym tętno szaleńca, ale wiedziałem, że w większym oddaleniu wygładzą się.

Najpierw wybrałem 5 dniowy okres, następnie miesięczny, półroczny, roczny. Później pięć lat i więcej, a za każdym następnym kliknięciem wykres uspokajał się. W końcu gdy doszedłem do maksymalnego pomniejszenia, przeglądarka wygenerował zieleniący się radośnie obraz indeksów od lat 80-tych XX wieku do dziś.

I tak jak Henry Paulson, na spotkaniu z dziennikarzami w Białym Domu w połowie 2007 roku, dostrzegłem, że nigdy w historii globalną gospodarka nie miała się lepiej, tak jak dziś. Dziś, czyli w 2019 roku…

Przez rynki przechodziły trzy potężne fale wzrostów, które załamywały się i opadały do wcześniejszego poziomu, aby następnie odbić się i urosnąć większe niż wcześniej. W tym oddaleniu fale były bardzo wyraźne i mogłem przyjrzeć się im dokładnie. Popiłem swojego merlota i zacząłem się zastanawiać jak właściwie odczytać ten wykres…

Pierwsza fala długo rosła długo i osiągnęła swój szczyt pod koniec 2000 roku, kiedy pękła bańka “dot-comów” . W następnym roku wartość indeksu załamała się. Był to potężny spadek, bo choć na ekranie – wykres DOW Jones wydał mi się niepozorny, bo opadł raptem o kilka centymetrów, to gdy przeliczyłem sobie różnicę poziomów indeksu pomiędzy najwyższym punktem z 2000 roku a najniższym z 2001 to było to mniej więcej tyle ile pokonuje kolejka linowa zjeżdżając z Kasprowego Wierchu do Kuźnic!

To był prawdziwy zjazd…

Kolejna, druga fala, była o jedną trzecią wyższa od poprzedniej. Rosła do drugiej połowy 2007 roku i opadła, kiedy nagle pękła bańka na rynku nieruchomości w USA. Wpatrywałem się w ten mały fragment wykresu po 2007 roku i obliczałem jego wysokość w liczbach wymiernych…. Zjazd po opadającym zboczu trwał prawie dwa lata i zakończył się w połowie 2009 roku, pod koniec rządów administracji Busha.

Niebywałe, pomyślałem – druga fala była wielka jak Łomnicki Szczyt…

I kiedy siedziałem wpatrzony w wykres trzeciej, trwająca do dziś, fazy wzrostów czułem się jak ktoś, kto w letni spokojny wieczór wychodzi przed dom i wyczuwa zbliżającą się burzę – odległy front gwałtownie zmieniającego się ciśnienia, którego nie widać, ale czuć, że nadciąga, bo pcha przed sobą tą niewidzialną i niepokojącą falę elektrycznie naładowanego powietrza, od której jeżą się włoski na przedramionach.

Trzecia fala, na którą patrzyłem była kolosalna. Myślę, że nikt nigdy nie widział czegoś takiego. Szybko zacząłem przeliczać wyniki indeksów na metry wysokości…

Tak wysoko?! – czułem, że zbliżam się do ostatecznych wniosków. Wiedziałem, że dla przemysłu ostatnia dekada była niezwykle pomyślna, ale z takiej perspektywy widziałem ją pierwszy raz.

Wjechaliśmy na Mont Blanc…

Tak wysoko jak nigdy wcześniej…

Przez dekadę wzrostów, od 2009 roku nowojorski Dow Jones Industrial Average, przez imponujące 3700 dni urósł ponad 3,5 raza z poziomu 7.200 do ponad 26.500 punktów. DAX 30 urósł w tym samym czasie 3,3 razy, FTSE 100 dwukrotnie, NIKKEI prawie trzy.

Jeszcze raz spojrzałem całościowo na globalne indeksy.

No cóż – powinniśmy się cieszyć! – to była moja pierwsza myśl, bo rzeczywiście nigdy nie było lepiej w mojej firmie i w firmach moich klientów…

…ale czy aby na pewno mamy powody do zadowolenia? – zreflektowałem się dosłownie chwilę później. Odchyliłem się na krześle i wróciłem myślami do swojego ostatniego szkolenia u Japończyków, na którym menedżerzy oceniali aktualne wyniki swoich działów jako najlepsze w historii… tylko szef działu R&D wyraźnie się niepokoił.

Przez ostatnie 10 lat listę nowych uruchomień miał co najmniej na cztery lata do przodu, a dziś martwiło go to, że ostatnie nowe projekty miały się zakończyć w 2020 roku… a później – nie miał NIC.

Zadałem sobie pytanie.

Jakie dostrzegam symptomy nadchodzącego kryzysu?

Przeskoczyłem z przeglądarki do roboczych niebieskich folderów, w których przechowywałem dane z 15 lat pracy z grupami ds. problem solving i zespołowej optymalizacji.

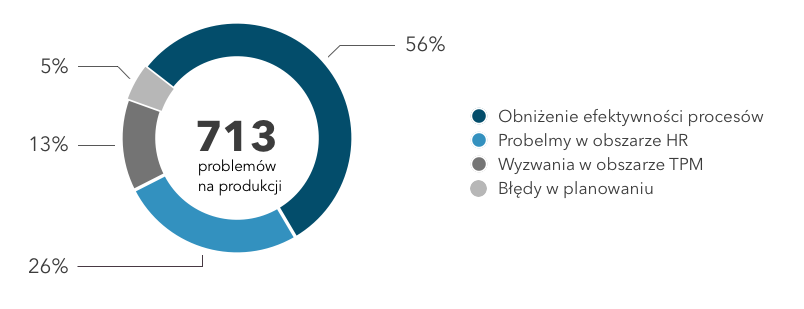

Nie potrzebowałem wszystkich informacji i skupiłem się na moich badaniach na temat produktywności 220 zespołów, z którymi pracowałem w latach 2016-2018 w ponad 60 fabrykach, głównie ze specjalnych stref ekonomicznych Dolnego Śląska i Pomorza.

Zespoły w latach 2016-2018 zajmowały się zazwyczaj poszukiwaniem rozwiązań bieżących problemów z zakresu jakości produktów, produktywności procesów czy na przykład obniżającej się motywacji pracowników produkcyjnych na halach – czyli w sumie standardowych kategorii problemów wszystkich szybko rosnących i rozwijających się w czasach koniunktury firm.

I w sumie przez wszystkie lata podczas, których decydenci stawiali typowe cele roczne i KPI, czyli produkować więcej, szybciej, taniej, lepiej i wydajniej, niż rok wcześniej nie widziałem większych zmian w projektach optymalizacyjnych.

Od końca IV kwartału 2018 roku sytuacja zaczęła się zmieniać i coraz szybciej pojawiają się nowe kategorie problemów, nad którymi pracują produktywne zespoły na moich warsztatach.

10 symptomów spowolnienia gospodarczego

W 2019 roku dostrzegłem następujące symptomy nadchodzącego kryzysu gospodarczego:

- Zwiększają się opóźnienia w płatnościach, jeszcze nie do toksycznego poziomu, ale zauważalnie pogorszyła się płynność firm;

- Oprócz obniżenia poziomu forecastów (obserwowane już od końca 2018 roku) kluczowi klienci zaczęli zmniejszać wartość wywołań – w niektórych przypadkach nawet o 30 – 40%;

- Wstrzymane zostały nowe inwestycje – nawet te mające najwyższy priorytet, tj.: zaplanowana rozbudowa zakładów, czy zakup nowych linii produkcyjnych;

- Zostali uwolnieni pracownicy tymczasowi, albo zawieszono procesy rekrutacyjne;

- Zwiększyły się naciski z central koncernów na globalne projekty optymalizacyjne typu cost-downing;

- Wycofywane zostały projekty z mniej rentownych oddziałów do tańszych lub bardziej wydajnych lokalizacji;

- Wygaszono lub planuje się zamknięcie nie rokujących (trudnych do optymalizacji) oddziałów / a nawet całych lokalizacji;

- Ograniczono przewidywane zyski na 2020 rok;

- Niektóre firmy rozpoczęły ucieczkę do przodu – czyli skupiły wysiłki swoich najlepszych menedżerów i inżynierów na odnalezienie nowych rynków zbytu i wejście w nowe, potencjalne rozwojowe branżach – z kategorii “2E” czyli Elektro – mobility i Eco – energy;

- czy po prostu… większość fabryk zredukowała liczbę nadgodzin i rozpoczęła szybkie projekty HR ograniczające koszty pracy.

Co jest przyczyną?

Od początku mówi się o Brexit, ale z moim zdaniem nie jest to jedyna przyczyna nadchodzącej dekoniunktury. Pierwszy, nagły wstrząs dał się zaobserwować pod koniec IV kwartału 2018 kiedy doszło do krótkotrwałych przecen na giełdzie we Frankfurcie nad Menem. Indeks DAX po miesiącu wrócił do poprzedniego poziomu, ale gwałtowne spadki wystraszyły konsumentów z klasy średniej, którzy podobnie jak dziesięć lat wcześniej zaczęli ograniczać swoje wydatki.

Taka zmiana zachowań, zaburzyła stabilny rynek, jak zmarszczka odrzuconego kamienia, zaburza powierzchnię stawu.

Korporacje z rynku dóbr przemyślanego zakupu – wnętrzarska IKEA, Quelle, OTTO, Castorama, koncerny przemysłowe BOSCH, SIEMENS, PHILIPS, czy motoryzacyjne takie jak VAG, BMW, Daimler i PSA, uzależnione od ciągłych wzrostów dostrzegły tą niespodziewaną zmianę zachowań konsumentów i przerzuciły koszty na dostawców.

Wyglądało na to, że w 2019 roku nawet najwięksi zaczęli grać na spadki. A kryzys to nic innego jak samospełniająca się przepowiednia. Im więcej się o nim mówi i bardziej do niego szykuje – tym zwiększa się szansa, że do niego dojdzie.

Na czym stoimy w przededniu kryzysu?

Od 2009 roku rósł nowy grzbiet kolejnej, trzeciej fali, a my wjeżdżaliśmy na niego, tak jak na najwyższe alpejskie szczyty – powoli i wytrwałością, aż osiągnęliśmy poziom, na którym nie byliśmy nigdy wcześniej.

Korzystając z tego firmy w Polsce rozwinęły się i okrzepły. Powstały tysiące nowych. Duża część z nich ulokowała się w aglomeracjach największych miast i w Specjalnych Strefach Ekonomicznych, które rosły jak ciasto drożdżowe w ciepłym piecu.

Tylko w 2016 roku na strefach przemysłowych Dolnego Śląska w nowoczesną infrastrukturę fabryki zainwestowały ponad miliard euro, w tym dużą część na automatyzację i robotyzację procesów.

W samej tylko legnickiej SSE, firmy zainwestowały ponad 8 mld złotych i zatrudniły ponad 14 tysięcy pracowników, dwukrotnie więcej niż planowały, a 124 inwestorów na 35 podstrefach pomorskiej SSE, od początku istnienia, zainwestowało ponad 12 miliardów złotych i dało zatrudnienie ponad 26.000 pracownikom.

Według Eurostatu od 2010 roku przeciętne bezrobocie w Polsce spadło z ponad 10 do 3,7% w 2019 roku i było prawie dwa razy niższe niż w Szwecji.

Część zagranicznych decydentów już jakiś czas temu dostrzegła ten trendy doceniła wartość polskich menedżerów i oddała odpowiedzialność za kierowanie zakładami w ręce i podległych im zespołów złożonych z kierowników, inżynierów procesów i specjalistów ds. optymalizacji.

Dawno już dostrzegli, że ulokowane w Polsce fabryki zaczęły skutecznie konkurować na rynkach nie tylko ceną, ale coraz wyższymi kompetencjami i coraz wyższą wydajnością pracy. Przejmowały coraz bardziej wymagające projekty od swoich zachodnioeuropejskich i dalekowschodnich siostrzanych fabryk, wdrażały nowe technologie i metody zarządzania, aż ich procesy stały się tak wydajne jak nigdy przedtem.

Bo skoro zbliżał się nowy, prawdopodobnie większy niż wszystkie poprzednie kryzys, to właśnie zdałem sobie sprawę, że świat fabryk, giełdowych koncernów i globalnej sieci powiązanych z nimi tysięcy dostawców, świat wielkiego przemysłu – mój świat – miał się wkrótce zmienić.

I do cholery – kto jak kto – ale MY musimy być na to przygotowani!

cdn. 3